To właśnie od tego wskaźnika uzależniona jest wysokość wkładu własnego i koszty związane z przyznaniem środków finansowych. Przeczytaj, co dokładnie znaczy skrót LtV, jak obliczyć ten wskaźnik i dlaczego jego wynik ma tak znaczący wpływ przy zawieraniu umów pożyczkowych.

Czym jest wskaźnik LtV?

Marża, Rzeczywista Roczna Stopa Oprocentowania (RRSO), okres kredytowania, rodzaj oprocentowania, opłaty dodatkowe, raty to parametry i warunki w szczegółach kredytu hipotecznego. Wśród licznych informacji można znaleźć tam również informacje o wysokości LtV.

Loan to Value to niezwykle istotny aspekt oceny ryzyka pożyczki hipotecznej. Z tego też względu warto poznać definicję wskaźnika LtV. Pozwoli to lepiej zrozumieć przygotowaną przez kredytodawców ofertę i przygotować się na koszty jego finansowania.

![]()

Wskaźnik LtV – co to jest Loan to Value?

Co oznacza skrót LtV? Wskaźnik LtV to skrót liter pochodzących od angielskich słów „Loan to Value”. W dosłownym tłumaczeniu oznacza to „pożyczkę od wartości”, a więc stosunek kwoty kredytu do wartości zabezpieczenia.

Wskaźnik LtV (Loan to Value) – ujęty w Rekomendacji S, jako „wskaźnik wyrażający stosunek ekspozycji kredytowej do wartości nieruchomości”.

Wskaźnik LtV jest procentową lub liczbową relacją między kwotą kredytu hipotecznego a wartością nieruchomości, która stanowi zabezpieczenie spłaty zobowiązania dla kredytodawcy.

Co wpływa na poziom wskaźnika LtV?

Na wynik wskaźnika LtV mają wpływ dwa czynniki. Pierwszy to kwota zobowiązania wobec pożyczkodawcy, drugi zaś to wartość finansowa zabezpieczenia.

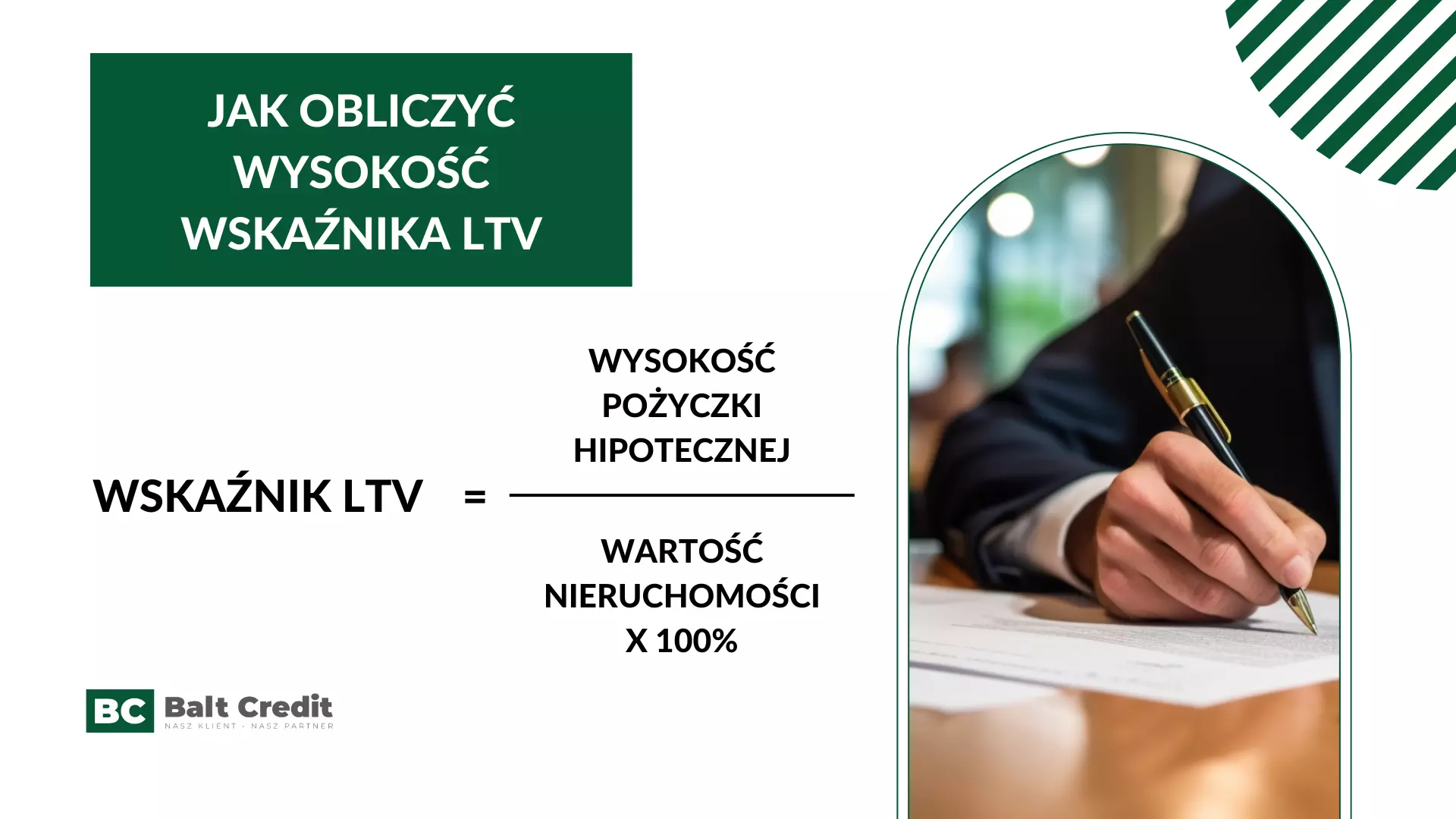

Jak obliczyć wysokość wskaźnika LtV?

Poziom wskaźnika LtV można obliczyć samodzielnie. Należy do tego postępować według określonego wzoru:

Wskaźnik LtV na konkretnych przykładach

Przykład nr 1:

Wartość LtV u pierwszego kredytobiorcy wynosi 80% LtV, u drugiego zaś 30% LtV. Oznacza to, że kredyt hipoteczny jest dla kredytobiorcy bardziej ryzykowny w przypadku pierwszego wskaźnika LtV. W drugim przypadku spadek wartości zabezpieczenia wiąże się z niewielkim stopniem zagrożenia w pokryciu zobowiązania.

Przykład nr 2:

Wartość kredytu hipotecznego: 300.000 zł

Wartość nieruchomości: 400.000 zł

Wskaźnik LtV = 300.000/400.000 x 100% = 75%

Z powyższych obliczeń według wzoru wynika, że osoba zainteresowana sfinansowaniem przez kredytodawcę kupna lub budowy nieruchomości o wartości 400.000 zł może otrzymać pożyczkę hipoteczną w maksymalnej wysokości 300.000 zł. W przypadku takiego wskaźnika LtV nie ma też konieczności ustanawiania dodatkowych zabezpieczeń.

Przykład nr 3:

Klient chce kupić mieszkanie o wartości 500.000 zł. Posiada wkład własny w gotówce w wysokości 60.000 zł. Potrzebuje więc pożyczyć kwotę 440.000 zł.

Wskaźnik LtV = 440.000/500.000×100=88%

W tym przypadku wskaźnik LtV przekracza akceptowalny limit LtV (80%). W przypadku kredytów hipotecznych przekraczających dopuszczalny limit, kredytodawca może zaproponować temu klientowi specjalne ubezpieczenie lub dodatkowe zabezpieczenie (np. blokadę środków klienta zgromadzonych na rachunku).

Jaki jest maksymalny poziom wskaźnika LtV?

Jak wynika z powyższej definicji i podanych przykładów im wyższy wskaźnik LtV, tym ryzyko udzielenia pożyczki wzrasta. Aby ograniczyć wysoki stopień zagrożenia w pokryciu zobowiązań, kredytodawcy zazwyczaj stosują maksymalnie dopuszczalny poziom wskaźnika LtV.

Maksymalne LtV to kwestia indywidualna dla każdego kredytobiorcy, jednak w myśl dobrych praktyk i zaleceń Komisji Nadzoru Finansowego poziomy wskaźnika LtV wynoszą:

-

80%;

-

90% (przy wdrożeniu dodatkowych zabezpieczeń dla kredytodawców np. ubezpieczenia, blokady środków na rachunku, zastaw na obligacjach Skarbu Państwa).

Wskaźnik LtV a Rekomendacja S

Powyższe regulacje i zalecenia dotyczące limitów wskaźnika LtV zostały ujęte w dokumencie zwanym Rekomendacją S. Jest to pismo sporządzone i wydane przez Komisję Nadzoru Finansowego w sprawie stosowania dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi, które są zabezpieczone hipoteką.

![]()

Zgodnie z informacjami zawartymi w Rekomendacji S, pożyczkodawca ustala poziom LtV w całym okresie spłaty zobowiązań w kontekście kredytu hipotecznego. Bierze przy tym pod uwagę takie elementy, jak:

-

rodzaj mienia (nieruchomości);

-

okres obowiązywania umowy;

-

rodzaj stopy procentowej;

-

wartość finansową dodatkowego zabezpieczenia (gdy jest wymagane).

Wpływ wskaźnika LtV na koszty pożyczki

Wskaźnik LtV odgrywa dość istotną rolę w kształtowaniu kosztów pożyczki. Im wyższy wskaźnik LtV, tym większe ryzyko dla kredytodawcy, ponieważ oznacza to większą kwotę pożyczki w stosunku do wartości zabezpieczenia (na przykład nieruchomości). W związku z powyższym wysokość procentowa wskaźnika LtV ma wpływ na kompleksowe koszty związane z pożyczką hipoteczną.

Wskaźnik LtV wpływa na koszty pożyczki. Im wyższy wskaźnik LtV, tym koszty są wyższe.

W przypadku wyższego wskaźnika LtV pożyczkodawca może zastosować wyższe oprocentowanie (wyższa marża) lub pobierać dodatkowe opłaty, gdyż większe ryzyko wiąże się z większym prawdopodobieństwem niewypłacalności kredytobiorcy. Tym samym niższe LtV i wyższy wkład własny oznaczają otrzymanie korzystniejszych warunków pożyczki i uzyskanie niższych kosztów całkowitych.

Jak wygląda wskaźnik LtV w 2023 roku?

Wskaźnik LtV w 2024 roku nadal pozostaje na maksymalnym poziomie 80% i 90% przy uwzględnieniu dodatkowych zabezpieczeń lub specjalnego ubezpieczenia. Przy czym należy pamiętać, że limity te są kwestią umowną, w związku z tym kredytodawcy mogą podnosić wymagania i stosować bardziej rygorystyczne kryteria oceny kredytowej.

Wiarygodność a zdolność kredytowa

Chociaż wiarygodność kredytowa i zdolność kredytowa są ze sobą powiązane, to jednak służą one do oceny różnych aspektów finansowych. Wiarygodność kredytowa dotyczy historii spłaty zobowiązań, podczas gdy zdolność kredytowa skupia się na aktualnej sytuacji finansowej potencjalnego kredytobiorcy i ocenie czy sprosta nowym zobowiązaniom finansowym.

Banki używają obu tych wskaźników jako część procesu decyzyjnego dotyczącego przyznania kredytu lub pożyczki. Omawiany wskaźnik LtV odnosi się do oceny zdolności kredytowej, a nie bezpośrednio do oceny wiarygodności kredytowej.

Zapoznaj się z ofertą pożyczek Balt Credit

Pożyczki hipoteczne w ostatnich latach bardzo zyskały na popularności i uznaniu. Nic dziwnego, ten rodzaj finansowania jest możliwy, nawet gdy pożyczkobiorca nie posiada wiarygodności kredytowej.

W Balt Credit nie weryfikujemy w rejestrze BIK historii wcześniejszych spłat kredytów, pożyczek czy rachunków.

Pozabankowa pożyczka hipoteczna bez BIK to świetna alternatywa dla ofert bankowych, które wiążą się z restrykcyjnymi kryteriami, surowymi wymaganiami wobec klientów i nierzadko stresującymi rozmowami. W przypadku kredytu hipotecznego w banku już sam proces wstępnej weryfikacji jest skomplikowany i czasochłonny.

W Balt Credit wszystkie podejmowane kroki i zagadnienia w początkowej fazie są łatwe, a przy tym zrozumiałe i przejrzyste dla każdej ze stron. Rozpatrzenie wniosku, a nawet przygotowanie oferty nie wiąże się z żadnymi kosztami dla klientów. Zapoznaj się z atrakcyjną ofertą pożyczek pod hipotekę Balt Credit i uzyskaj potrzebną gotówkę przy minimalnych formalnościach.